Nous vous invitons à découvrir le point d’analyse des marchés & macroéconomique élaboré par nos équipes de recherche et d’investissements, au sein du groupe MAPFRE

Tensions au Moyen-Orient :

L’attaque contre l’Iran ouvre la voie à de nombreux scénarios

Au cours du week-end dernier, les États-Unis et Israël ont mené une attaque militaire coordonnée contre l’Iran. Selon les informations disponibles, les frappes ont visé des infrastructures militaires, des centres de commandement, des systèmes de missiles et des sites stratégiques. À la suite de ces attaques, plusieurs hauts responsables iraniens auraient été tués, dont le Guide suprême Ali Khamenei, ce qui crée une incertitude politique significative au Moyen-Orient.

L’Iran, pour sa part, a réagi par des attaques contre Israël et des installations militaires américaines dans la région, ainsi que par une fermeture officieuse du détroit d’Ormuz, perturbant le trafic maritime au moyen d’avertissements adressés aux navires et d’une forte hausse des primes d’assurance pour les bâtiments transitant par la zone. À ce stade, aucune attaque visant d’autres infrastructures majeures de production pétrolière n’a été confirmée, ce qui réduit sensiblement la probabilité de perturbations des marchés de l’énergie à court terme.

NB : l’Iran produit entre 2 % et 3 % du pétrole mondial (environ quatre millions de barils par jour)

20 % du pétrole mondial ainsi que 25 % du gaz naturel transitent par le détroit d’Ormuz.

Outre le risque géopolitique et l’incertitude, c’est précisément l’évolution des prix du pétrole qui inquiète les marchés. Lundi, le prix du baril de pétrole a progressé de 7 % (et dépasse désormais 80 dollars le baril). a ce titre, l’impact sur les marchés dépendra de :

- la durée du conflit

- l’ampleur des perturbations sur les marchés mondiaux de l’énergie – et

- la gestion du détroit d’Ormuz

L’interaction entre ces trois variables déterminera si nous sommes confrontés à un épisode temporaire de volatilité ou si la situation évoluera vers un scénario plus complexe.

Que pensons-nous ?

L’expérience d’épisodes similaires par le passé nous conduit à considérer qu’un blocage prolongé du détroit d’Ormuz est peu probable compte tenu du coût économique pour l’Iran, qui perdrait une part importante de ses exportations. Toutefois, il n’est pas nécessaire que le détroit soit officiellement fermé pour provoquer des perturbations sur les routes maritimes susceptibles d’avoir un impact sur la macroéconomie mondiale.

À cet égard, un choc d’approvisionnement énergétique raviverait l’inflation, comme cela a été observé durant les premiers mois ayant suivi l’invasion de l’Ukraine par la Russie, avec un impact plus marqué sur les économies d’Europe et d’Asie, qui sont importatrices nettes d’énergie.

La hausse des prix de l’énergie a un effet direct sur la croissance, dans la mesure où elle réduit la consommation privée et ralentit l’investissement, ce qui se traduit par des conditions financières plus restrictives.

Pour l’instant, la réaction des marchés est typique lors de ce type d’événements géopolitiques : fortes baisses des indices actions, mouvement de recherche de valeurs refuges vers des actifs tels que le dollar ou l’or, et hausse des matières premières les plus affectées par le conflit, notamment le pétrole et le gaz.

Le comportement des marchés obligataires suit également un schéma classique, avec des hausses plus marquées des taux d’intérêt sur la partie courte de la courbe, en raison du risque d’une inflation plus élevée limitant la capacité des banques centrales à réduire les taux afin de soutenir la croissance.

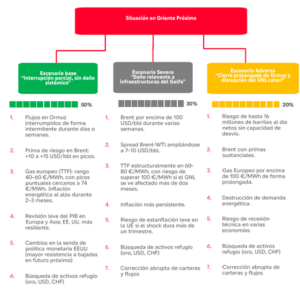

Trois scénarios macro à envisager

Dans un contexte des tensions persistantes et d’incertitude élevée, l’approche la plus prudente consiste à utiliser une feuille de route qui envisage trois scénarios :

Source: MAPFRE Economics

Scénario central : Interférences partielles sans dommages systémiques

- Les opérations militaires se concentrent sur des cibles iraniennes sans attaques dévastatrices contre les principales infrastructures énergétiques.

- Les flux à travers le détroit d’Ormuz sont perturbés de manière intermittente, ce qui entraîne une hausse de l’inflation énergétique pendant quelques mois, sans toutefois déclencher de réaction des banques centrales ni de révision drastique à la baisse des prévisions de croissance en Europe et en Asie, régions les plus exposées.

Scénario défavorable : Dommages aux infrastructures et attaques contre les pays producteurs du Golfe

- Des attaques militaires contre des installations en Arabie saoudite, aux Émirats arabes unis ou en Iran lui-même déclenchent une réaction internationale plus large.

- Le prix du pétrole pourrait dépasser 100 dollars le baril et le gaz pourrait atteindre entre 60 et 80 euros par MWh, avec un impact plus durable sur l’inflation et de fortes révisions à la baisse des perspectives de croissance.

- Une réponse budgétaire des gouvernements serait probable afin d’amortir l’impact sur les consommateurs, tandis que la politique monétaire serait confrontée à un arbitrage entre stabilité des prix et soutien à la croissance.

Scénario sévère : Fermeture prolongée du détroit d’Ormuz et/ou dommages aux installations de gaz naturel liquéfié au Qatar

- L’ampleur du conflit s’étend à d’autres pays, avec des attaques soutenues contre des navires ou des infrastructures critiques, provoquant une hausse durable des prix de l’énergie.

- Dans ce scénario, le risque de récession technique serait élevé, compte tenu des effets de second tour liés au choc inflationniste.

Une crise régionale aux implications globales

Nous abordons un environnement mondial plus fragile en raison d’une crise régionale aux implications globales.

La situation ne semble pas, pour le moment, comparable à celle des années 1970, qui avait conduit à une récession sévère, dans la mesure où la situation économique est très différente. En revanche, nous anticipons une inflation plus élevée, bien que maîtrisée. Le climat des prochaines semaines devrait être marqué par une vigilance constante afin de déterminer si, à partir de notre scénario central, l’évolution se dirige vers un scénario alternatif dans lequel l’accumulation de tensions provoquerait une détérioration significative des perspectives macroéconomiques.

La région se trouve à un moment stratégique où l’enjeu principal ne résidera pas dans les actions entreprises dans les prochaines heures, mais dans la capacité des différentes puissances internationales à empêcher une extension du conflit au-delà de son périmètre actuel. (…)

Diversification du portefeuille et maitrise des émotions

Dans ce contexte, nous agissons avec prudence, en réduisant l’exposition aux actions et en profitant des remontées des taux d’intérêt pour allonger sélectivement la duration, à condition que le scénario sévère ne devienne pas de plus en plus probable. Sur la dette d’entreprise de qualité, aucun effet de contagion notable n’a été observé ; nous continuons donc de considérer que le rendement offert par les coupons de cette classe d’actifs demeure attractif.

Dans des périodes d’incertitude élevée et de regain de volatilité comme celle-ci, il est essentiel de rester calme et d’éviter toute décision précipitée. Les recommandations pour naviguer dans un tel environnement reposent toujours sur l’intérêt qu’offre un portefeuille bien diversifié, ainsi que sur la maîtrise des émotions, afin de gérer ses investissements de manière sereine et avec l’accompagnement d’un professionnel.

L’intégralité du Point d’analyse MACRO est disponible le site de MAPFRE AM.

—-

Avertissement :

Article d’information de la rédaction MAPFRE publié le 5 mars 2026.

Toute utilisation, toute reproduction totale ou partielle de ce document, des logos, des marques ou de tout élément figurant sur ce document est interdite, sans autorisation préalable de MAPFRE dont LFR est la filiale d’investissements ESG-ISR. La responsabilité d’aucune entité de MAPFRE ne saurait être engagée du fait d’une utilisation, d’une diffusion totale ou partielle de ce document non conforme à sa destination. Les données et informations figurant dans cette publication reflètent l’opinion des intervenants cités et sont fournies à titre d’information uniquement. Les performances passées ne sont pas une indication fiable des performances futures ; le capital n’est pas garanti.Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers.

Retrouvez la version FR de l’analyse MACRO :